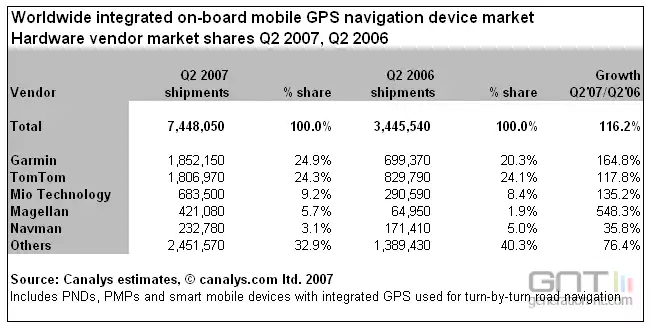

Il faut dire qu'avec 7,4 millions de systèmes de navigation écoulés rien que pour le deuxième trimestre 2007, en hausse de 116% par rapport à la même période en 2006, la lutte est plus que âpre. Toutefois, au deuxième trimestre 2006, TomTom faisait la différence avec 24,1% de parts de marché contre 20,3% pour Garmin.

90% de ce volume de vente est représenté par des PND, toujours très demandés par le public. Si 60% du marché concerne l'Europe, les Etats-Unis commencent à s'y intéresser sérieusement et constituent désormais 26% (avec 300% de croissance !) du marché global, ce qui a profité à Garmin, bien implanté sur le continent nord-américain.

" Il est difficile de trouver un autre secteur de l'industrie high-tech aussi dynamique et évolutif que celui de la navigation GPS ", estime Chris Jones, analyste chez Canalys. " Avec une telle croissance du marché, mais aussi une énorme réserve potentielle, avec des développements matériels et logiciels très rapides et un nombre conséquent d'acteurs cherchant à se faire une place, il est facile de comprendre pourquoi il y a eu tant de fusions et d'acquisitions récemment. "

Classement Canalys des vendeurs de systèmes GPS (Q2 2007)

Un marché en voie de maturation

Bien que loin derrière, les trois principaux acteurs suivants s'offrent de belles croissances par rapport à l'année précédente. Mio Technology, troisième, a vendu 683.500 terminaux (+135%). Viennent ensuite Magellan, avec 421.080 appareils (+548%, grâce à la croissance aux Etats-Unis, marché sur lequel le fabricant est numéro deux, derrière Garmin) et Navman, avec 232.780 systèmes vendus (+35%).

Le marché est en train de changer de tournure et après la course au matériel, ce sont désormais les offres associées (cartographie améliorée, services de géolocalisation) qui vont gouverner l'évolution du secteur. De nouveaux acteurs, comme Nokia, qui est à l'orée du Top 5 des vendeurs de systèmes GPS malgré son arrivée tardive, ont ainsi une carte à jouer à ce niveau.

Les smartphones en embuscade

Si les PND représentent l'immense majorité des dispositifs GPS vendus, les terminaux convergents ont la potentialité de changer complètement la donne dans les prochaines années, grâce à leur connectivité et aux efforts d'intégration de récepteurs GPS miniaturisés. Les vendeurs de PND l'ont compris et commencent à rendre plus interactifs leurs appareils, permettant de charger des données supplémentaires, des mises à jour de cartes ou des services comme l'info trafic ou la météo.

Les analystes de Canalys s'attendent à une révolution du même type que l' iPhone au niveau des smartphones, avec un fabricant lançant un modèle à la jonction entre système GPS et smartphone, avec une interface réellement différente et intuitive par rapport à ce qui se fait actuellement et capable de remodeler l'approche du marché.

Côté opérateurs mobiles, on rêve de la source de revenus possible à partir des services de géolocalisation ( services LBS ou Location Based Services ), mais la question du prix des forfaits data nécessaires reste cruciale, de même que l'acceptation de la perte de contrôle de ce qui transite dans leurs tuyaux.